Estudio de prefactibilidad para la creación de un restaurante (página 2)

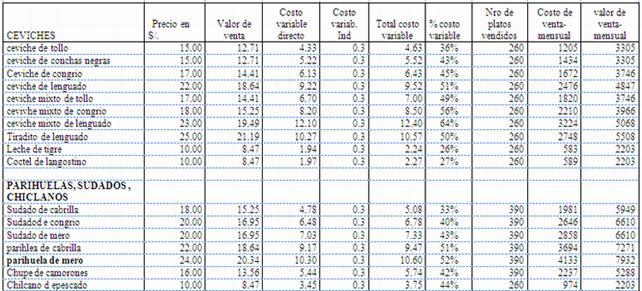

Costos variables de los platos de la carta.

CARTA DE PRODUCTOS | Costo variable directo | Costo variable Indirecto | Total costo variable | ||

CEVICHES |

|

| |||

ceviche de tollo | S/. 4.33 | S/. 0.30 | S/. 4.63 | ||

ceviche de conchas negras | S/. 5.22 | S/. 0.30 | S/. 5.52 | ||

Ceviche de congrio | S/. 6.13 | S/. 0.30 | S/. 6.43 | ||

ceviche de lenguado | S/. 9.22 | S/. 0.30 | S/. 9.52 | ||

ceviche mixto de tollo | S/. 6.70 | S/. 0.30 | S/. 7.00 | ||

cevivhe mixto de congrio | S/. 8.20 | S/. 0.30 | S/. 8.50 | ||

ceviche mixto de lenguado | S/. 12.10 | S/. 0.30 | S/. 12.40 | ||

Tiradito de lenguado | S/. 10.27 | S/. 0.30 | S/. 10.57 | ||

Leche de tigre | S/. 1.94 | S/. 0.30 | S/. 2.24 | ||

Coctel de langostino | S/. 1.97 | S/. 0.30 | S/. 2.27 | ||

|

|

| |||

PARIHUELAS, SUDADOS , |

|

| |||

Sudado de cabrilla | S/. 4.78 | S/. 0.30 | S/. 5.08 | ||

Sudadod e congrio | S/. 6.48 | S/. 0.30 | S/. 6.78 | ||

Sudado de mero | S/. 7.03 | S/. 0.30 | S/. 7.33 | ||

parihlea de cabrilla | S/. 9.17 | S/. 0.30 | S/. 9.47 | ||

parihuela de mero | S/. 10.30 | S/. 0.30 | S/. 10.60 | ||

Chupe de camorones | S/. 5.44 | S/. 0.30 | S/. 5.74 | ||

Chilcano de pescado | S/. 3.44 | S/. 0.30 | S/. 3.74 | ||

|

|

| |||

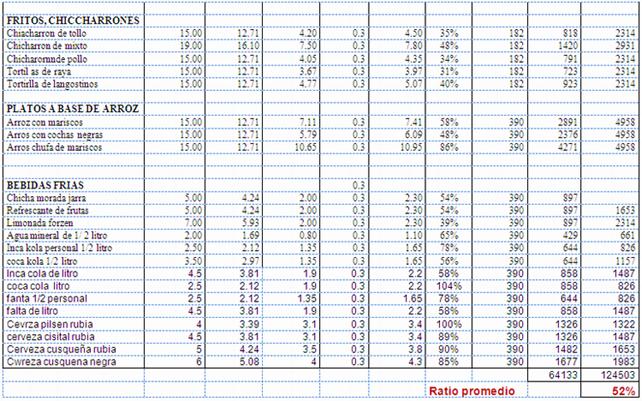

FRITOS, |

|

| |||

Chiacharron de tollo | S/. 4.20 | S/. 0.30 | S/. 4.50 | ||

Chicharron de mixto | S/. 7.50 | S/. 0.30 | S/. 7.80 | ||

Chicharornnde pollo | S/. 4.05 | S/. 0.30 | S/. 4.35 | ||

Tortil as de raya | S/. 3.67 | S/. 0.30 | S/. 3.97 | ||

Tortirlla de langostinos | S/. 4.77 | S/. 0.30 | S/. 5.07 | ||

|

|

|

| ||

PLATOS A BASE DE |

|

|

| ||

Arroz con mariscos | S/. 7.11 | S/. 0.30 | S/. 7.41 | ||

Arros con cochas negras | S/. 5.79 | S/. 0.30 | S/. 6.09 | ||

Arros chufa de mariscos | S/. 10.65 | S/. 0.30 | S/. 10.95 | ||

|

|

|

| ||

|

|

|

| ||

BEBIDAS FRIAS |

|

|

| ||

Chicha morada jarra | S/. 2.00 | S/. 0.30 | S/. 2.30 | ||

Refrescante de frutas | S/. 2.00 | S/. 0.30 | S/. 2.30 | ||

Limonada forzen | S/. 2.00 | S/. 0.30 | S/. 2.30 | ||

Agua mineral de 1/ 2 litro | S/. 0.80 | S/. 0.30 | S/. 1.10 | ||

Inca kola personal 1/2 | S/. 1.35 | S/. 0.30 | S/. 1.65 | ||

coca kola 1/2 litro | S/. 1.35 | S/. 0.30 | S/. 1.65 | ||

Inca cola de litro | S/. 1.90 | S/. 0.30 | S/. 2.20 | ||

coca cola litro | S/. 1.90 | S/. 0.30 | S/. 2.20 | ||

fanta 1/2 personal | S/. 1.35 | S/. 0.30 | S/. 1.65 | ||

falta de litro | S/. 1.90 | S/. 0.30 | S/. 2.20 | ||

Cevrza pilsen rubia | S/. 3.10 | S/. 0.30 | S/. 3.40 | ||

cerveza cisital rubia | S/. 3.10 | S/. 0.30 | S/. 3.40 | ||

Cerveza cusqueña | S/. 3.50 | S/. 0.30 | S/. 3.80 | ||

Cwreza cusquena negra | S/. 4.00 | S/. 0.30 | S/. 4.30 | ||

|

|

|

| ||

3.8 Estructura organizativa.

3.8. 1 La estrucrura organizativa funcional del

restaurante seria el siguiente.

3.8.2 Funciones básicas del personal

Gerente.-

Es la persona encargada de dirigir, controlar,

administrar los recursos, tanto tecnicos como el factor humano;

en donde la integración de todos los recursos funcione

efectivamente.

Funciones:

Controlar el servicio al cliente

Control de calidad

Analisis de estados financieros

Proyecciones y aspectos de maketing

Perfil:

Factor de habilidad

Manejo de costos

Vision de oportunidades de negocios

Control del servicio al cliente

Efectiva administración de los

recursosCursos complementarios

Educación profesional

Cajero.-

La finalidad del cargo es recaudar el dinero en efectivo

consecuente del pago de los clientes.

Funciones:

Recaudar dinero

Atención al cliente

Cuadre de cuentas

Perfil:

Distribución del tiempo disponible

Cursos complementarios

Educación profesional

Bartender.-

Atención al cliente y servicios de bar,

preparación de bebidas calientes y frias.

Funciones:

Mantenimiento del bar

Inventario de licores

Atención a los clientes en la

barraTramites

Perfil:

Factor de habilidad.

Concentración y creatividad.

Administrador.-

Es el encargado del personal, resuelve inquietudes de

los trabajadores y clientes. Para el buen desempeño de su

trabajo, supervisa insumos, la preparación y presentacion

de los platos, controla la atención a los clientes, es un

soporte en caja y coordina la carta semanal y eventos.

Funciones:

Supervición de personal

Organizar eventos

Relaciones públicas

Coordinado de cocina y comedor

Jefe de Compras.-

Proveer de toda clase de insumos a la

organización para el buen desarrollo de eventos, buscar y

clasificar los proveedores según calidad y precio;

controlar las existencias de los insumos y realizar las ordenes

de los pedidos correspondientes. Esta al tanto de todos los

equipos y su funcionamiento.

Funciones:

Realiza pedidos

Controla los inventarios

Control del gasto de los equipos

Provee toda clase de insumos

Perfil:

Factor de habilidad

Manejo de relaciones interpersonales

Manejo de proveedores

Control de Inventarios

Cursos complementarios

Estudios tecnologicos

Capitan de Meseros.-

Controlar la hora de llegada y el desarrollo de las

funciones de las personas a su cargo, en este caso. Estar

pendiente del buen funcionamiento del comedor y ofrecer al

cliente una excelente atención personalizada.

Funciones:

Controlar el desempeño de los

meserosRecibir y atender al cliente

Informar a los trabajadores

Apoyar al jefe de la plaza

Perfil:

Factor de habilidad

Agilidad

Tolerancia

Buenas costumbres

Cheff.-

Es el encargado de preparar los alimentos, solicitar los

insumos necesarios para el evento al jefe de compras, elabora el

inventario.

Funciones:

Preparación de platos en la

cocina.Solicita insumos y productos.

Elabora inventario.

Perfil:

Factor de habilidad

Disponibilidad para el trabajo

Talento en la cocina

Manejo de cortes

Cursos en alta cocina y cocina

básicaEducación: Secundaria

CAPITULO IV

Estudio análisis

económico financiero

Esta parte es de suma importancia pues identifica las

necesidades financieras y muestra las potenciales utilidades de

una empresa. Una empresa para desarrollarse y sobrevivir necesita

generar ganancias.

En esta etapa del plan determina la cantidad de dinero

que necesita para el desarrollo de las actividades del día

a día así como para el desarrollo futuro

además de las ganancias esperadas.

Muchos proyectos inician sus actividades con mucho

entusiasmo, pero el estudio expresado en números que nos

indica verdaderamente la viabilidad y sostenibilidad del proyecto

en marcha.

Para ello la información financiera básica

de un plan de negocios comprende los siguientes

documentos:

1. Determinación de los costos

fijos2. Determinación de los costos

variables3. Cálculo del punto de

equilibrio4. Fijación del precio de

venta5. Plan de inversión y financiamiento

n6. Estado proyectado de resultados (ganancias y

perdidas).7. Flujo de caja proyectado.

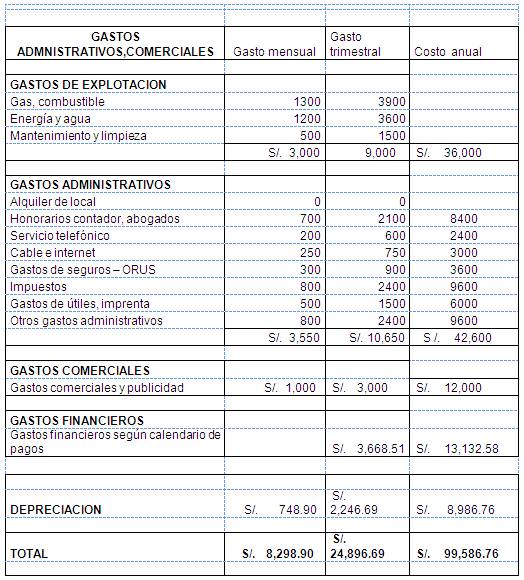

4.1.- Determinación de los Costos

Fijos

Son los costos que la empresa tendrá

independientemente de la producción, así la empresa

no produce ningún producto o preste algún servicio,

uno o cien igual tendrá los costos fijos.

Los costos fijos generalmente están en

función del tiempo, es decir a fin de mes se tiene que

cumplir obligatoriamente con los costos fijos que tenga la

empresa de lo contrario causara muchos inconvenientes en su

gestión. Cada empresa en particular tendrá sus

propios costos fijos en función del giro del

negocio.

Por ejemplo el proyecto en mención tiene los

siguientes costos fijos:

Cuadro 2:Costos Fijos administrativos ,

comerciales y financieros -Primer año

Cuadro 2B.- Gastos fijos de

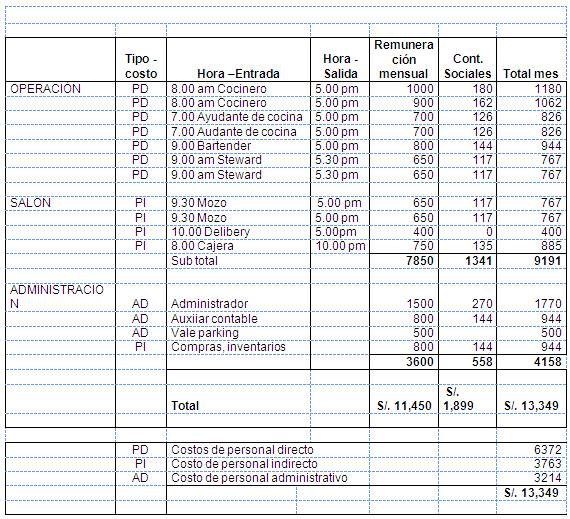

personal-primer año

Los costos fijos mensuales en el primero

año del proyecto es:

a) Gastos fijos administrativos,

comerciales y financieros = S/. 82,98.90b) Gastos fijos de la nomina =

S/.13,349.00

Total costos fijo mensual =

S/.21,647.90

4. 2 .- Determinación de los Costos Variables

Unitarios

Son los costos relacionados con la producción o

la venta y varían de manera proporcional, así si se

producen 100 productos en un mes se determina los costos variable

relacionados a esos 100 productos, si se producen 200 los costos

variables serán relacionados a los 200 productos. Por

ejemplo si se utilizan 200 gramos de carne pescado para preparar

10 ceviches 2 kilos de pescado , si se prepara 100 ceviches se

consumiría 20 de pescado kilos y así

sucesivamente.

En primer lugar se ha determinado el costo variable de

cada plato en función de la receta estándar de cada

plato, sumado un pequeño costo indirecto de S/. 0.30 por

cada plato, estos costos pueden ser la servilleta, cancha,

limpieza. .

Para su determinación se ha e ha simulado el

numero de paltos vendidos en el mes, obteniendo así el

ratio promedio (costos variable la venta de

platos vendido en el mes. Cuando la empresa opera y se tiene el

numero de platos vendidos, entonces tendremos el ratio real, y

por lo tanto este análisis constituye un reporte de

gestión muy importante para tomar decisiones en la

operatividad de la producción y venta.

El cálculo del costo variable se muestra en el

anexo. Excel. Cuadro Nro 3.

Cuadro 3 : Cálculo del | ||||||||

4. 3.- Calculo del punto de equilibrio

Este cálculo permite que ustedes determinen

cuánto van a producir y cuánto deben vender para

recuperar al menos lo que se ha invertido en la

elaboración del producto. Esta manera es una ayuda

conveniente para la toma de decisiones, ya que les brinda una

visión precisa de cuánto vender en número de

productos para que su resultado sea cero, o sea sin ganancias y

sin perdidas. Si ustedes quieren ganancias, deben hacer un

impulso por vender más unidades de las calculadas en el

punto de equilibrio, o unidades de equilibrio, a esto se le

denomina análisis del punto de equilibrio, en caso vendan

menos unidades que las determinadas en el punto de equilibrio

estarán en pérdida.

Es decir se busca el equilibrio entre

El total de los recursos consumidos en el tiempo

(egreso de capital).El total de los recursos generados por actividad

empresarial

Lo que se calcula con esta fórmula es la

determinación de la cantidad del volumen de ventas que

tiene que vender la empresa para estar en equilibrio. No se muy

conveniente aplicar la ecuación del punto de equilibrio en

unidades debido a que los negocios gastronómicos tienen

una carta con muchos productos y diversos precios que dificultan

su punto de equilibrio por cada producto ..

En el sector gastronómico, cuando el proyecto es

nuevo y no se tiene las ventas reales se puede trabajar con el

ratio del costo variable ( ver cuadro Nro 2). Es decir el ratio

se determina así:

El punto de equilibrio en venta asciende a S/. 45,100 es

decir tendría que vender en promedio diario la suma de S/.

1,734.61 , donde las ventas solo cubran los costos fijos y

variables y la utilidad sea de cero.

4.4 – Fijación del precio de

venta

En el sector de gastronomía, la fijación

de precios se determina usando las técnicas de los ratios

de insumos. Dicho ratios están en función del costo

del plato , de la línea , del tipo de establecimiento y la

categoría.

En la medida que el proyecto tenga un periodo de

permanencia en el mercado se ira ajustando hasta que se obtenga

un estándar (ratio promedio).

Una ves, determinado el precio de venta de los platillos

en función del costo, se debe analizar la competencia y su

posicionamiento en le mercado.

4.5 – Plan de inversión y

financiamiento

La forma de financiar el capital o dinero necesario del

proyecto, se llama plan de financiamiento, una vez que usted

determine cual va a ser el costo para invertir en el negocio,

tendrá que ver si esta en la posibilidad de cubrirlo, de

lo contrario usted deberá de pensar en solicitar un

préstamo al banco u otra persona.

La forma de garantizar el pago de préstamo puede

ser a través de los terrenos, casas y bienes que tengan,

siempre tomando en cuenta los intereses, plazos de pago, etc., o

buscar prestamos de amigos o parientes, o como ultima

opción reducir el tamaño de su proyecto hasta que

el tamaño de su capital propio mas lo que se consiga

prestado. El proyecto en mención por las garantías

reales que dispone esta en posibilidad de invertir con aporte

propio y con préstamo de la Caja SIPAN

Es importante evaluar la seguridad del proyecto, por lo

que se recomienda que las inversiones vayan paulatinamente con el

crecimiento del proyecto, así evitamos incurrir en mayores

riesgos o incumplimiento de pagos. En este sentido el proyecto

considera que el primer año solo ejecutara el primer y

segundo piso, y conforma vaya las ventas se puede ampliar al

tercer piso en el segundo año.

Cuadro Nro4. Inversión y

financiamiento

Cuadro Nro 4b. Inversión y

depreciación.

Fuente: Para el cálculo de |

a) De conformidad con el |

|

b) Los demás bienes afectados |

PORCENTAJE ANUAL DE |

1. Ganado de trabajo y |

2. Vehículos de transporte |

3. Maquinaria y equipo utilizados por |

4. Equipos de procesamiento de datos. |

5. Maquinaria y equipo adquirido a |

6. Otros bienes del activo fijo |

Cuadro Nro 5. Financiamiento, calendario

de pagos e intereses.

Cuadro 5B. Calendario de

pagos.

FINANCIAMIENTO |

|

|

| ||

Inversión a | S/. 90,000 |

|

|

| |

Tasa efectiva | 18% |

|

|

| |

Tasa de efectiva mensual | 0.01389 |

|

|

| |

Periodo Meses | 36 |

|

|

| |

Periodo de gracias | 0 |

|

|

| |

Plazo 3 años | 3 |

|

|

| |

|

|

|

|

| |

Plazo | CAPITAL | Amortización | Intereses | cuota MES | |

1 | 90000 | S/. 1,943.85 | S/. 1,249.96 | S/. 3,193.81 | |

2 | 88056 | S/. 1,970.85 | S/. 1,222.96 | S/. 3,193.81 | |

3 | 86085 | S/. 1,998.22 | S/. 1,195.59 | S/. 3,193.81 | |

4 | 84087 | S/. 2,025.97 | S/. 1,167.84 | S/. 3,193.81 | |

5 | 82061 | S/. 2,054.11 | S/. 1,139.70 | S/. 3,193.81 | |

6 | 80007 | S/. 2,082.64 | S/. 1,111.17 | S/. 3,193.81 | |

7 | 77924 | S/. 2,111.56 | S/. 1,082.25 | S/. 3,193.81 | |

8 | 75813 | S/. 2,140.89 | S/. 1,052.92 | S/. 3,193.81 | |

9 | 73672 | S/. 2,170.62 | S/. 1,023.19 | S/. 3,193.81 | |

10 | 71501 | S/. 2,200.77 | S/. 993.04 | S/. 3,193.81 | |

11 | 69301 | S/. 2,231.33 | S/. 962.48 | S/. 3,193.81 | |

12 | 67069 | S/. 2,262.32 | S/. 931.49 | S/. 3,193.81 | |

13 | 64807 | S/. 2,293.74 | S/. 900.07 | S/. 3,193.81 | |

14 | 62513 | S/. 2,325.60 | S/. 868.21 | S/. 3,193.81 | |

15 | 60188 | S/. 2,357.90 | S/. 835.91 | S/. 3,193.81 | |

16 | 57830 | S/. 2,390.65 | S/. 803.16 | S/. 3,193.81 | |

17 | 55439 | S/. 2,423.85 | S/. 769.96 | S/. 3,193.81 | |

18 | 53015 | S/. 2,457.51 | S/. 736.30 | S/. 3,193.81 | |

19 | 50558 | S/. 2,491.64 | S/. 702.17 | S/. 3,193.81 | |

20 | 48066 | S/. 2,526.25 | S/. 667.56 | S/. 3,193.81 | |

21 | 45540 | S/. 2,561.34 | S/. 632.47 | S/. 3,193.81 | |

22 | 42978 | S/. 2,596.91 | S/. 596.90 | S/. 3,193.81 | |

23 | 40381 | S/. 2,632.98 | S/. 560.84 | S/. 3,193.81 | |

24 | 37748 | S/. 2,669.54 | S/. 524.27 | S/. 3,193.81 | |

25 | 35079 | S/. 2,706.62 | S/. 487.19 | S/. 3,193.81 | |

26 | 32372 | S/. 2,744.21 | S/. 449.60 | S/. 3,193.81 | |

27 | 29628 | S/. 2,782.32 | S/. 411.49 | S/. 3,193.81 | |

28 | 26846 | S/. 2,820.96 | S/. 372.85 | S/. 3,193.81 | |

29 | 24025 | S/. 2,860.14 | S/. 333.67 | S/. 3,193.81 | |

30 | 21165 | S/. 2,899.87 | S/. 293.94 | S/. 3,193.81 | |

31 | 18265 | S/. 2,940.14 | S/. 253.67 | S/. 3,193.81 | |

32 | 15325 | S/. 2,980.97 | S/. 212.84 | S/. 3,193.81 | |

33 | 12344 | S/. 3,022.38 | S/. 171.43 | S/. 3,193.81 | |

34 | 9321 | S/. 3,064.35 | S/. 129.46 | S/. 3,193.81 | |

35 | 6257 | S/. 3,106.91 | S/. 86.90 | S/. 3,193.81 | |

36 | 3150 | S/. 3,150.06 | S/. 43.75 | S/. 3,193.81 | |

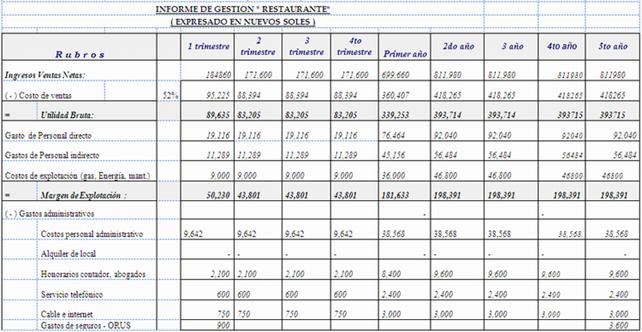

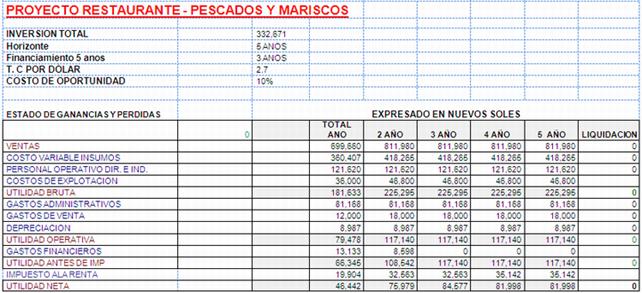

4. 6.- Estado de proyectados (Ganancias

y perdidas)

Primero se detalla un plan de ventas diseñado

sobre la base de supuestos de ventas que son las ventas esperadas

mes a mes tomando como referencia las ventas de la competencia,

las ventas históricas .Para nuestro estudio las ventas lo

hemos determinado en función del estudio de mercado y

análisis de los momentos y motivos de consumo.

En los anexos. Grafica Nro 1 Se adjunta un modelo de

presupuesto de ventas para el primer y resto de

años.

El estado de resultados, a diferencia del balance

general, abarca un período de tiempo, generalmente un mes

o trimestres. Para nuestra empres se considerado en periodos

trimestrales para el primer año y anuales a partir del

segundo año.

Su estado de resultados mostrará

información valiosa. Observará una sección

para las ventas y un detalle de todos los gastos. Esto

conducirá a la utilidad neta para el período.

Cuanto más actualizado sea el estado de resultados,

más valioso será. Si observa una tendencia

negativa, puede actuar inmediatamente.

Cuadro Nro 6. Estado Proyectado De

Ganancias y Pérdidas. Se adjunta en el

anexo.

4. 7 .- FLUJO FINANCIERO O FLUJO DE

CAJA

Es el análisis de ingresos de efectivo y las

salidas de efectivo, pudiéndose determinar meses en que

son las salidas de efectivo mayores que los ingresos y poder

planificar de esta manera la forma de financiar el mes con

anticipación y previsión, de la misma manera

habrá meses con mayores ingresos que egresos, pudiendo

igualmente planificar el como los meses con exceso de liquidez

pueden ayudar a los meses en los cuales existe faltante de

efectivo.

Para la mayoría de negocios hosteleros que

incluye empresas de hospedaje y restaurantes, no tiene la

dificultad de las cobranzas debido a que las ventas generalmente

son al contado o los créditos otorgados son de muy corto

plazo, que no exceden del mes.

El control del flujo de caja es un método

sencillo que sirve para proyectar las necesidades futuras de

efectivo. Es un estado de resultados que abarca períodos

de tiempo futuros y que ha sido modificado para mostrar solamente

el efectivo: los ingresos de efectivo y los egresos de efectivo,

y el saldo de efectivo al final de períodos de tiempo

determinados. Es una excelente herramienta, porque le sirve para

predecir las necesidades futuras de efectivo y viabilidad de

cualquier proyecto.

Cuadro Nro 7: Flujo de Caja y

evaluación de la rentabilidad. Se adjunta en el

anexo.

Conclusión del

estudio

1.- Desde el punto de vista de mercado, el proyecto

tiene nichos de mercado muy definidos y las encuestas confirmaron

que si es necesario poner un Restaurante en esa zona , para

cubrir la demanda insatisfecha del poyecto.

2.- Desde el punto de vista técnico el proyecto

técnicamente se puede llevar a cabo, ya que los promotores

cuanta con el local y la capacidad técnica y la

experiencia para poner en marcha dicho proyecto.

3.- Desde el punto de vista financiero, el proyecto es

rentable dando generando un VAN de US 66,733 y una rentabilidad

del 31%.

Bibliografia

M. Rey. Anthony "Planeación y control de

alimentos y bebidas" Instituto Educacional de la

Asociación de Hoteles y Moteles, Michigan –

1998.Aranda H. Angel " Gestión técnica

económica de hoteles " Editorial Centro de

Estudios Ramón Areces S. A Madrid -1997.Estudio de Investigacion .Blanco – 2006.

Sapag. Formulacion y evaluación de proyectos

de Inversion- 1985.

Anexos

1.- Resultados de las encuestas:

Los resultados de las encuestas debidamente tabuladas y

analizadas se adjuntan en los anexos.

Pregunta Nro 1.- El 42% de los encuestados

respondió que come en las Americas, el 28% comen en el

Boomerang, el 23% comen en el palacio de los mariscos y el 7% en

otros restaurantes.

Pregunta Nro 2.- El 78% de encuestados

respondieron que si es necesario una oferta gastronomíca

en Av. El dorado, el 28% dijo que no era necesario.

Pregunta Nro 3.- El 9% de encuestados

respondieron que hace falta una pollería, el 49%

respondieron que hace falta un restaurante de pescados y

mariscos,el 18% respondieron que hace falta un restaurante en

general y el 2% respondieron que hace falta otro tipo de ofertas

gastronómicas.

Pregunta Nro 4.- El 27% de los encuestados

respondieron que gustarian de un ambiente rustico, el 19%

respondieron que les gustaría un estilo clásico, el

7% respondieron que les gustaría un estilo casual y el 25%

respondieron que les gustaría un estilo

moderno.

Pregunta Nro 5.- El 44% respondieron que les

gustaría comer pescados y mariscos, el 15%

respondió que les gustaría comer comida criolla, el

8.5% respondió que gustarian de carnes y parrillas y el 2%

respondieron que gustarian de otro tipo de productos.

Pregunta Nro 6.- El 37% de los encuestados

respondieron que desean servicio a la mesa, el 12% de los

encuestados respondieron por un servicio para llevar, el 28% de

los encuestados respondieron por el un servicio delivery y el 1%

respondieron por otros servicio.

Pregunta Nro 7.- el 26% de los encuestados

respondieron que acuden a un restaurante diariamente, el 32%

acuden a un restaurante fines de semana y el 20% acuden

quincenalmente.

Pregunta Nro 8.- El 12% de los encuestados

respondieron que su promedio de consumo en restaurante es 15

soles, el 24% respondieron que su consumo es de 15 a 20 soles, el

30% consumen entre 25 y 30 soles y el 12% de 30 soles a

más.

Pregunta Nro 9.- El 18% de los encuestados

respondieron que gustarian que el establecimiento cuente con

Tv-Musica, el 32% respondieron que les gustaría orquesta,

el 17% respondieron que les gustaría estacionamiento y el

11% respondieron que les gustaría otro tipo de

alternativas.

Pregunta Nro 10.- el 25% nos recomendaron rapidez

en el servicio, el 21% nos recomendaron calidad de

atención, el 13% calidad de insumos, el 12% ambiente

agradable y el 8% otras posibilidades.

Pregunta 11.- el 47% de encuestados fueron

mujeres, el 53% varones.

ANEXOS

cuadro Nro. 1

Cuadro Nro 3. Costos

variables

cuadro Nro 6-

Cuadro Nro 7

Autor:

Juan Carlos Narro Serrano

Formulacion de Proyectos Turísticos

– Juan Narro S.

Perú -2012

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |